Bitcoin vs la inflación: el robo silencioso y cómo protegerte

Cuando se habla de Bitcoin vs la inflación, el punto de partida importa más de lo que parece. Si haces la pregunta, la mayoría de las personas define la inflación como “que todo sube de precio” — una descripción parcialmente correcta y fundamentalmente incompleta. Lo que en realidad ocurre es que tu dinero pierde valor. Los precios no suben en abstracto: suben porque cada unidad de la moneda compra menos que antes.

Esa distinción no es clara para todos, pero cambia por completo la lectura del problema.

Este artículo no trata de un país específico y sus números — para eso tenemos nuestros artículos dedicados a monedas específicas de la región. Aquí exploramos el mecanismo: cómo se genera la inflación, por qué la cifra oficial puede no reflejar tu experiencia real, quién gana cuando se crea dinero nuevo, qué muestran los episodios históricos más extremos de la región y del mundo, y cómo el diseño de Bitcoin responde a este problema de raíz.

La inflación no es que todo suba — es que tu dinero vale menos

Un ejemplo lo ilustra con claridad: imagina una economía con 100 billetes en circulación y 100 productos disponibles. Cada billete compra exactamente un producto. Si los responsables de política económica duplican los billetes en circulación — ahora son 200 — pero la cantidad de productos sigue siendo 100, el resultado es predecible: un billete ya no compra un producto, cada billete compra menos. No porque los productos cambiaron, sino porque el dinero se diluyó.

Eso es la inflación en su forma más directa: más unidades de dinero compitiendo por la misma cantidad de bienes y servicios. El efecto visible son los precios más altos. Pero el efecto real es que tu capacidad de compra se contrae porque tu dinero fue diluido.

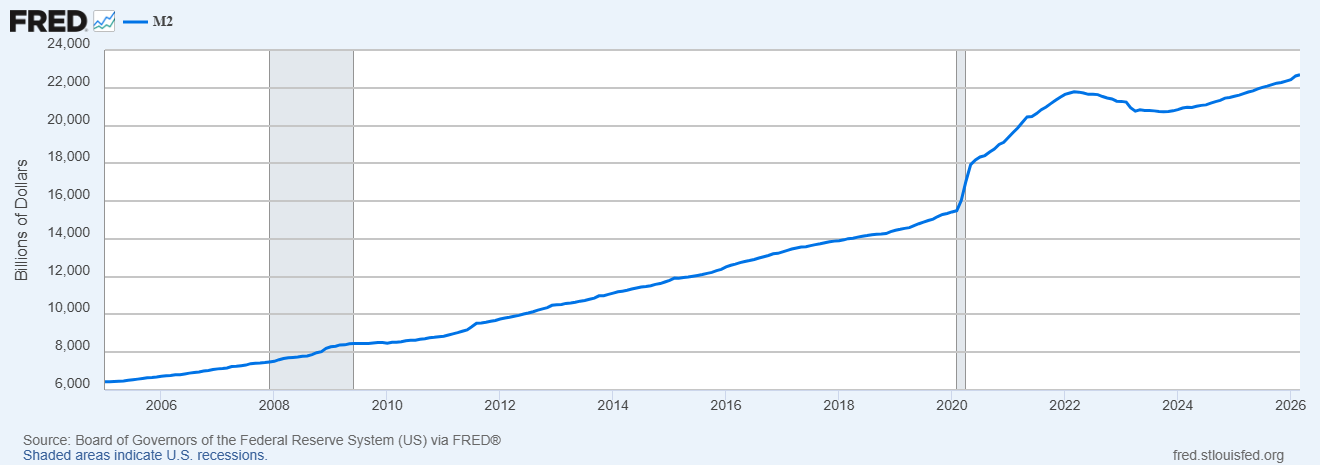

La herramienta con la que los economistas miden esta expansión de dinero se llama M2. Incluye efectivo en circulación, cuentas de ahorro, depósitos a plazo y otros instrumentos líquidos — una aproximación a cuánto dinero existe en el sistema en un momento dado. Cuando el M2 sube de forma sostenida, es señal de que se está creando dinero nuevo. Los precios al consumidor — donde el efecto es más notorio en nuestro día a día — tienden a reflejarlo con un rezago de entre 12 y 18 meses.

Un ejemplo documentado y ya cerrado: entre 2020 y 2021, la Reserva Federal de Estados Unidos expandió su M2 un 26,9% en doce meses como respuesta económica a la pandemia. En junio de 2022, el índice de precios al consumidor en ese país alcanzó el 9,1% anual — el nivel más alto en cuatro décadas. El dinero se creó primero. La inflación visible llegó después.

Cómo mide el IPC la inflación — y lo que no captura

El Índice de Precios al Consumidor — conocido como IPC, o CPI (Consumer Price Index) en inglés — es la herramienta oficial con la que los gobiernos miden la inflación. Funciona rastreando el precio de una canasta de bienes y servicios a lo largo del tiempo: alimentos, transporte, vivienda, salud, educación, entre otros rubros.

Lo primero que conviene entender es que cada país define el método de realizar el cálculo, e inclusive su propia canasta. El INEGI en México, el DANE en Colombia, el INDEC en Argentina, el INE en Chile — cada institución estadística determina qué productos incluir y qué peso darle a cada categoría, basándose en encuestas de gasto de los hogares de ese país. El IPC mide la inflación de un hogar promedio hipotético, construido con datos de encuestas.

Un dato que pocas veces se dice con claridad: si tu gasto real destina una proporción mayor al alquiler, a la salud o a la educación de lo que esas encuestas capturan, tu inflación personal puede ser legítimamente más alta que la cifra oficial — sin que técnicamente nadie esté mintiendo. Vale la pena que revises qué incluye la canasta oficial de tu país y qué peso le asignan a las categorías que más impactan tu economía cotidiana.

Más allá de las diferencias entre canastas nacionales, hay tres limitaciones estructurales del método que conviene conocer.

La primera es el sesgo de sustitución. Cuando el precio de un producto en la canasta sube demasiado, los organismos estadísticos lo reemplazan por una alternativa más barata — por ejemplo, si la carne de res se encarece, la sustituyen por pollo. El resultado: el número reportado baja, pero no porque la inflación haya cedido, sino porque el estándar de vida medido e implícito en la canasta se redujo. El IPC mide precios, no si puedes seguir comprando lo mismo de antes.

La segunda son los ajustes hedónicos. Para categorías como electrónicos, algunos institutos estadísticos corrigen los precios según mejoras de calidad. Si una computadora cuesta igual que el año pasado pero tiene mayor capacidad, el IPC puede registrarla como si hubiera bajado de precio porque “hay más producto por el mismo dinero.” Eso reduce la inflación registrada en esas categorías.

La tercera es el peso de los rubros críticos. El costo de vivienda, salud y educación ha crecido históricamente más rápido que la inflación general en muchas economías latinoamericanas, pero puede tener un peso relativamente pequeño dentro de la canasta oficial, porque las encuestas capturan el gasto promedio de todos los hogares, incluyendo los que no acceden regularmente a esos servicios.

El IPC no es un instrumento diseñado para engañar. Es una medida técnica con definiciones específicas — y como toda medida, captura y mide lo que alguien decide, no más. El punto práctico es este: busca la canasta de tu país, revisa qué ponderación tienen las categorías más importantes en tu vida real. Este ejercicio te ayudará de manera directa a ver la inflación como tal, y el número reportado por los expertos desde otro punto de vista.

La matemática silenciosa: por qué el 3% destruye los ahorros

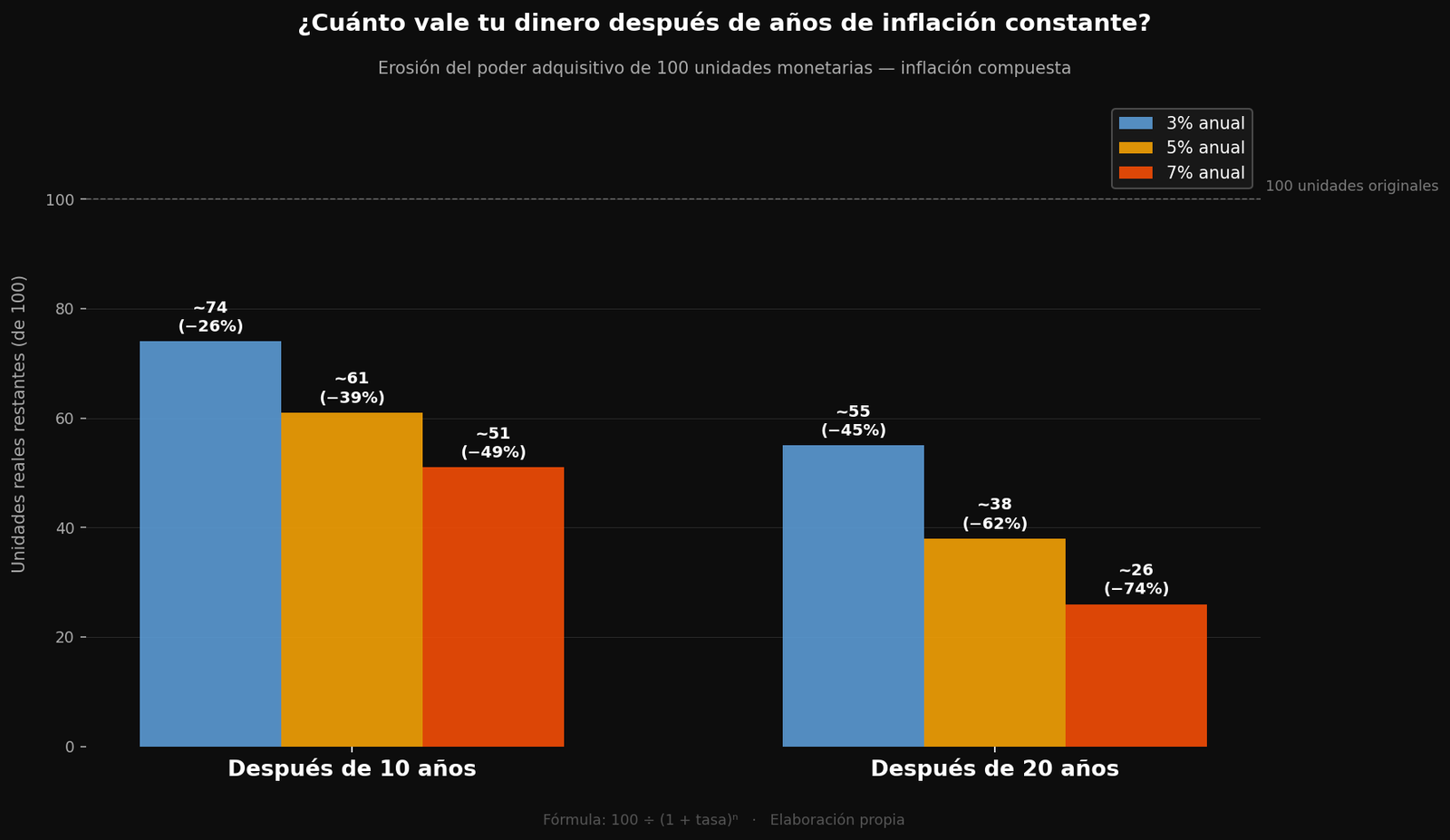

Uno de los errores más comunes al pensar en inflación es tratarla como matemática simple: si la inflación es del 5% anual durante diez años, “el costo de vida entonces subió (5×10) un 50%.” Ese cálculo está mal — y la diferencia importa mucho con el paso del tiempo.

La inflación opera de forma compuesta. Cada año, el porcentaje se aplica sobre el valor ya erosionado del año anterior — no sobre el original. El daño no es lineal: es más silencioso al principio y más destructivo con el tiempo, como muestra la tabla a continuación.

Una herramienta útil para visualizar la velocidad del daño es la Regla del 72: divide 72 entre la tasa de inflación anual y obtienes los años necesarios para que el poder adquisitivo de tus ahorros se reduzca a la mitad.

- Con inflación del 3% anual: el poder adquisitivo se reduce a la mitad en aproximadamente 24 años

- Con inflación del 5% anual: en aproximadamente 14 años

- Con inflación del 7% anual: en aproximadamente 10 años

Para hacerlo concreto: 100 unidades de moneda con poder adquisitivo real hoy valen, en términos reales, lo siguiente después de años de inflación constante:

- A 3% anual, después de 10 años: ~74 unidades reales (pérdida: ~26%)

- A 5% anual, después de 10 años: ~61 unidades reales (pérdida: ~39%)

- A 7% anual, después de 10 años: ~51 unidades reales (pérdida: ~49%)

- A 3% anual, después de 20 años: ~55 unidades reales (pérdida: ~45%)

- A 5% anual, después de 20 años: ~38 unidades reales (pérdida: ~62%)

- A 7% anual, después de 20 años: ~26 unidades reales (pérdida: ~74%)

La inflación es el impuesto por el que nadie votó. Y no roba de golpe. Roba en silencio, cada año, sobre lo que ya había robado el año anterior. Es por eso que mantener ahorros en una cuenta con rendimientos menores a la tasa de inflación equivale, en términos reales, a perder dinero — aunque el número que aparece en pantalla inclusive suba.

El efecto Cantillon — quién se beneficia primero

Otro detalle que debemos dejar claro es que el mecanismo de la inflación no distribuye sus efectos de forma neutral. Cuando un banco central crea dinero nuevo — a través de compras de bonos, añadiendo ceros en una computadora, líneas de crédito o programas de estímulo — ese dinero no aparece repartido de manera uniforme entre todos los participantes de la economía. Entra por puntos específicos: el sistema bancario, el gobierno, las corporaciones con acceso a crédito preferencial.

Esos primeros receptores pueden usar el dinero nuevo para comprar activos — propiedades, acciones, materias primas — antes de que los precios generales hayan subido. Capturan el valor total del dinero nuevo mientras el sistema de precios todavía refleja el mundo anterior.

Para cuando ese dinero llega a los trabajadores como salario o a los ahorradores como tasa de depósito, los precios ya subieron. Reciben la misma cantidad nominal, pero con menor poder de compra real.

Este mecanismo tiene nombre: el efecto Cantillon, en referencia al economista irlandés Richard Cantillon, quien lo describió en 1755 en su obra Essai sur la Nature du Commerce en Général — uno de los primeros análisis sistemáticos del funcionamiento de los mercados. Lo que Cantillon documentó sigue siendo válido hoy: la creación de dinero no es un fenómeno neutral. Es una transferencia de riqueza, silenciosa e involuntaria, de quienes reciben el dinero tarde hacia quienes lo reciben primero.

Bitcoin, por su parte, no tiene un creador de dinero central. El único mecanismo por el que entran nuevos bitcoins al sistema es la minería — un proceso que requiere trabajo computacional real y gasto energético verificable. No hay autoridad que pueda enviar dinero nuevo a sus aliados antes que al resto. No hay primer receptor privilegiado. Cada bitcoin en circulación llegó al sistema a través del mismo proceso, como parte del protocolo abierto, disponible para cualquiera que decida participar de manera activa en la red.

Cuando la inflación pierde el control — lecciones de la historia

Los episodios de hiperinflación no son aberraciones de sistemas radicalmente distintos al nuestro. Son el mismo mecanismo que describimos, operando sin freno. Empiezan como “inflación manejable” y escalan cuando la retroalimentación entre más inflación y más emisión monetaria se vuelve imposible de romper: el gobierno necesita más dinero para cubrir sus gastos que ahora cuestan más, imprime más, los precios suben más, el ciclo se acelera, y se pierde el control y parte de la conexión a la realidad.

América Latina conoce esta historia desde adentro.

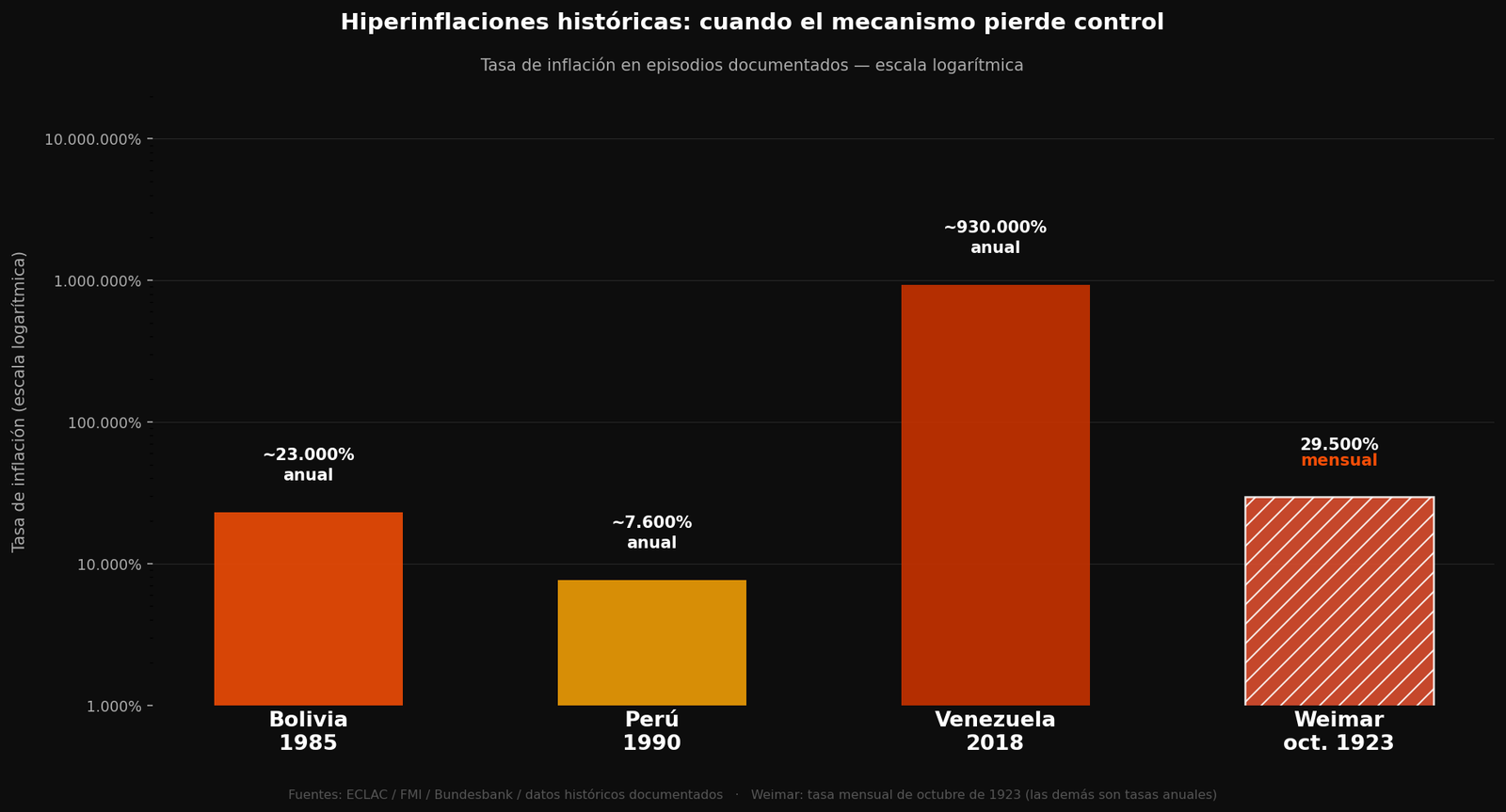

En Bolivia en 1985, décadas de déficit fiscal financiado con emisión monetaria llevaron la inflación anual a aproximadamente 23.000%. El valor de los salarios se evaporaba antes de que terminara el mes. La estabilización llegó con un programa de ajuste drástico que incluyó el reemplazo completo de la moneda y la eliminación de los controles de precios.

En Perú en 1990, durante el primer gobierno de Alan García, la combinación de déficit acumulado y emisión descontrolada empujó la inflación anual a cerca de 7.600%. Los precios podían cambiar dentro de un mismo día de trabajo. El inti peruano fue reemplazado por el nuevo sol en 1991, una vez que el programa de estabilización pudo detener el espiral.

El pico venezolano de 2018 es el más reciente en la región: el FMI estimó que la inflación anual se aproximó al 1.000.000% ese año. La economía se dolarizó informalmente porque el bolívar dejó de funcionar como unidad de intercambio confiable.

Estos episodios de hiperinflación son hoy historia documentada — eventos registrados que no cambiarán. Pero nos ayudan a aprender e incluso a prepararnos de manera diferente de cara al futuro.

Para ver hasta dónde puede llegar el mecanismo sin ningún límite estructural, el registro más extremo de la historia moderna es el de la República de Weimar en Alemania, entre 1921 y 1923. Las reparaciones de guerra impuestas por el Tratado de Versalles llevaron al gobierno a financiar sus obligaciones con emisión masiva. En octubre de 1923, la inflación mensual llegó al 29.500% — los precios se duplicaban cada 3,7 días. Hay registros históricos de personas que quemaban billetes para calentarse, porque la leña costaba más que el papel moneda.

Ninguno de estos episodios comenzó con la intención de destruir la moneda. Todos empezaron con decisiones de política que pusieron la emisión al servicio de objetivos de corto plazo, sin ningún mecanismo que pudiera detener el proceso desde adentro. La diferencia entre una inflación del 8% anual y una hiperinflación no es de tipo — es de grado y de tiempo. El mecanismo de fondo es el mismo.

Bitcoin — una política monetaria que nadie puede cambiar

Bitcoin — la red o protocolo — tiene un límite absoluto de 21 millones de unidades digitales conocidas como “bitcoins”. A la vez, cada bitcoin está formado por 100 millones de unidades conocidas como “satoshis” o “sats”, en honor al creador de Bitcoin: Satoshi Nakamoto. La analogía es directa: así como un dólar tiene centavos, un bitcoin tiene satoshis.

Ese número total de 21 millones no es una promesa, no es una ley y no depende de ninguna institución: está escrito en el protocolo y verificado de forma continua por miles de nodos distribuidos en todo el mundo. Cada nodo que participa en la red rechaza automáticamente cualquier bloque que intente emitir más bitcoin del permitido por las reglas, las cuales se aplican a todos por igual.

A mediados de 2026, más de 20 millones de bitcoins ya se encuentran en circulación. Queda menos de un millón por minarse — y los que faltan serán emitidos de forma decreciente durante los próximos 114 años, hasta el año 2140, siguiendo el calendario de emisión y de halvings programado en el código desde enero de 2009.

El halving — o reducción a la mitad de la recompensa por bloque — ocurre aproximadamente cada cuatro años, cada 210.000 bloques minados (1 bloque cada ~ 10 minutos). El 20 de abril de 2024, en el bloque número 840.000, la recompensa pasó de 6,25 a 3,125 bitcoins por bloque. Hoy se emiten aproximadamente 450 nuevos bitcoins por día — una tasa anual de emisión o inflación de alrededor del 0,83%. Para comparar: el suministro global de oro crece entre 1,5% y 2% por año a través de la minería. Esto quiere decir que desde el cuarto halving, Bitcoin emite a una tasa menor que inclusive el oro. Esa comparación se desarrolla con más detalle en bitcoin vs oro.

El halving de Bitcoin explica el mecanismo completo del halving y su historia desde el primer evento en 2012.

Ninguna emergencia puede modificar este calendario. Ninguna guerra, ninguna crisis financiera, ningún gobierno puede decretar la emisión de un millón de bitcoins adicionales para cubrir un déficit. El protocolo no tiene ese interruptor — y eso no es una cuestión de buena voluntad de sus desarrolladores. Es una característica de diseño que ninguna parte puede cambiar unilateralmente. Cambiarlo requeriría consenso en la red, pero ese consenso es difícil de alcanzar cuando no hay un incentivo real para hacerlo: quienes tienen bitcoin o satoshis entienden que la escasez y la emisión programada están entre sus características más valiosas.

Si estás llegando por primera vez al tema, qué es Bitcoin es el punto de partida antes de profundizar en la relación entre Bitcoin y la inflación.

¿Es Bitcoin una protección perfecta contra la inflación?

La respuesta directa es no — al menos no en el sentido de que el precio de bitcoin suba automáticamente cuando sube la inflación oficial.

En 2022, año en que la inflación en Estados Unidos alcanzó el 9,1% — el nivel más alto en cuatro décadas — el precio de bitcoin cayó aproximadamente un 65% durante ese mismo período. No actuó como cobertura en ese sentido específico. Un estudio de Choi y Shin publicado en Finance Research Letters en 2021 encontró que bitcoin muestra correlación con las expectativas de inflación en el mediano plazo, pero al menos por ahora, no siempre se comporta como activo refugio durante episodios de incertidumbre financiera aguda: en esos momentos, tendió a moverse al menos de manera inicial junto a los activos de riesgo, no en sentido contrario.

El argumento estructural para Bitcoin como respuesta a la inflación es distinto — y más honesto. No se basa en que su precio siga a la inflación en el corto plazo, sino en que su oferta no puede ser inflada. Eso no garantiza nada sobre el precio en los próximos años. Sí garantiza algo sobre el diseño del sistema: cada bitcoin existente siempre representa la misma fracción del total — 1 de 21 millones. No puede diluirse por decisión política, no puede expandirse ante una emergencia, no tiene un comité que vote sobre su emisión.

La distinción entre el argumento de precio y el argumento de diseño importa. El primero es incierto y depende de condiciones de mercado que cambian. El segundo es verificable en su código inmutable en este preciso momento, por cualquiera y en cualquier parte del mundo.

Si quieres ver cómo se ha comportado el poder adquisitivo de bitcoin frente a monedas específicas de la región, los artículos sobre bitcoin en pesos mexicanos, bitcoin en pesos colombianos, bitcoin en pesos chilenos y bitcoin en soles peruanos documentan los datos históricos con detalle.

Conclusión

Lo más importante que este artículo puede dejar claro es esto: la inflación no es un fenómeno que le ocurre al dinero desde afuera. Es una consecuencia directa de cómo está diseñado el sistema monetario actual — uno en el que la cantidad de dinero puede aumentar por decisión de una autoridad, en cualquier momento, ante cualquier justificación. El efecto Cantillon hace que ese proceso beneficie desproporcionadamente a quienes reciben el dinero primero. El IPC lo registra de forma imperfecta, y de forma distinta en cada país. Y la matemática compuesta convierte tasas que parecen bajas en una erosión severa del ahorro a lo largo de décadas.

Bitcoin propone un diseño diferente: emisión fija, calendario inmutable, sin autoridad que pueda modificar las reglas en una emergencia. Quizás no es una solución perfecta ni una cobertura garantizada en el corto plazo. Pero es un sistema monetario con propiedades estructuralmente distintas al dinero que conocemos y que ha demostrado una y otra vez fallar en una de las propiedades más básicas del dinero: proteger valor a lo largo del tiempo.

Entender ese contraste — no como argumento de venta, sino como información — es lo que permite a cada persona evaluar sus decisiones de ahorro con algo más que confianza ciega en el sistema.

¿Quieres seguir aprendiendo sobre Bitcoin?

📩 Suscríbete a Bitcoin: La Señal — nuestra newsletter semanal gratuita. Los eventos y noticias más relevantes del mundo Bitcoin, explicados en español, con contexto y perspectiva real. Ir a La Señal →

📺 Visita nuestro canal de YouTube para más contenido en video sobre Bitcoin. Ver en YouTube →